L’indice di borsa che prevede il terrorismo?

Wall Street, l’indice della paura che ha previsto cinque attentati terroristici

Si racconta che l’indice Vix, che indica la volatilità di Wall Street, schizzi sempre verso l’alto prima di un evento come la strage di Parigi. Lo sostiene Stefano Fugazzi di AbcEconomics, il quale mostra dei grafici che dimostrerebbero questa tesi. Grafici che il Sole 24 Ore riporta fedelmente.

È un classico caso di cherry picking. Basta guardare le oscillazioni di quest’anno per accorgersi che l’indice Vix ha avuto oscillazioni importanti anche in date che non hanno alcun collegamento con eventi terroristici.

Mesi prima di Parigi, ad Agosto, i picchi dell’indice sono stati ben più alti di quelli che Fugazzi identifica come segnali dell’approssimarsi della strage. Non mi sembra che a cavallo del 24 agosto 2015 ci siano stati però eventi simili a quelli descritti, dunque tutta la teoria suggerita e riportata da svariate testate va a farsi benedire.

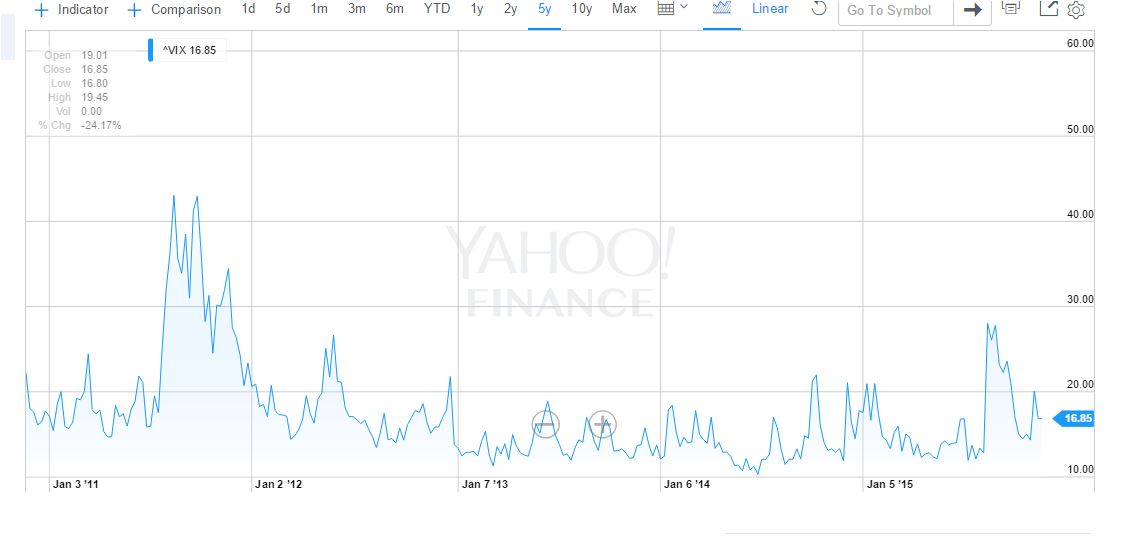

Allarghiamo il campo:

5 anni di indice Vix, dal 2010 ad oggi. Di picchi alti almeno come quello relativo alla strage di Parigi o di Charlie Hebdo ne vediamo più di 10, di questi solo due sarebbero da collegarsi ad eventi tragici. 2 su 10 sono pura casualità, non una regola.

Il Sole 24 Ore, come sempre più professionale di Libero, ci teneva subito a precisare la cosa in apertura d’articolo:

Probabilmente è solo una coincidenza.

Non credo sia necessario aggiungere altro.

Attirare i lettori con notizie poco verificate è decisamente poco professionale. Lettore, quand’è che ti deciderai a ribellarti e a smettere di leggere queste testate, che ti reputano un cretino a cui dare in pasto qualsiasi sciocchezza senza nessuna verifica dei fatti?

AGGIORNAMENTO del 10 giugno 2016

Lo stesso Stefano Fugazzi via twitter mi fa notare come il Sole24ore (e di rimando anche noi) non abbiano preso in considerazione in maniera corretta lo studio fatto, che con le parole dello stesso Fugazzi riportare sul suo blog abceconomics concludeva così:

Understanding the research methods in order to explain the outcomes

We noted that the VIX Index rose in all five instances in the five trading days prior to the terrorist attacks. This outcome is consistent with the Hypothesis.

Did this occur by chance or is there a causal effect / causality?

To verify the hypothesis, and the VIX preliminary results, we tested it against two control variables: Gold and Brent Oil.

We selected Gold and Brent Oil as our control variables because those are two important benchmarks: the former is a safe-haven and the latter is greatly affected by geopolitical events.

Should the their behaviour – likewise VIX’es – have lighted some commonality of patterns, then we would have asserted that there is indeed some possibility that market movers may have been pre-warned. In that case we would have researched the matter further to assess the strength or weakness of this possibility.

However, as far as pricing is concerned, our analysis did not highlight anything unusual over the selected time-horizon. Therefore, on that basis we conclude that the VIX Index rose by chance and no causal effects were found.

Che tradotto :

Comprendere i metodi di ricerca al fine di spiegare i risultati

Abbiamo notato che l’indice VIX è aumentato in tutte le cinque istanze nei cinque giorni di negoziazione precedenti agli attacchi terroristici. Questo risultato è coerente con l’ipotesi.

Ma questo avviene per caso o c’è un collegamento effetto / causalità?

Per verificare l’ipotesi, e i risultati preliminari VIX, abbiamo testato anche con due variabili di controllo: l’oro e il Brent Oil.

Abbiamo scelto Oro e Brent Oil come le nostre variabili di controllo, perché questi sono due punti di riferimento importanti: il primo è un porto sicuro e il secondo è fortemente influenzata dagli eventi geopolitici.

Se il loro comportamento – allo stesso modo dei risultati visti coi VIX – avesse evidenziato una certa vicinanza di modelli, allora avremmo potuto affermare che ci fosse per davvero qualche possibilità che i market mover potessero essere stati pre-allertati. In quel caso avremmo studiato la questione ulteriormente per valutare la forza o la debolezza di questa possibilità.

Tuttavia, per quanto concerne l’andamento dei prezzi, la nostra analisi non ha evidenziato nulla di insolito sopra l’orizzonte temporale selezionato. Pertanto, su questa base si può concludere che l’indice VIX è salito per caso e senza che siano stati trovati effetti causali.

maicolengel at butac.it